医療費控除とは?

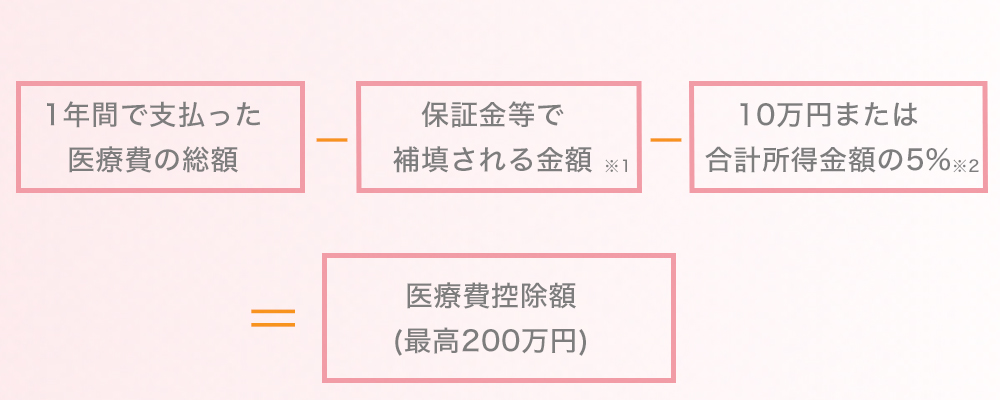

1年間で支払った医療費の総額が、自分や家族を含めて年間10万円を超える場合(もしくは確定申告される方の合計所得金額の5%を超える場合)に一定の金額の所得控除を受けることができる制度です。

医療費控除の上限金額は1年間で200万円までとなります。

医療費控除の対象となる治療

対象

- 保険診療全般

- セラミック治療

- インプラント治療

- 矯正治療

- 交通費(バスや電車など)

対象外

- 歯ブラシ・歯磨き粉などの物品購入

- 美容目的の矯正治療

- ホワイトニング

- 自家用車による通院での駐車場・ガソリン代

医療費控除の計算方法

※1 保険金等で補填される金額とは、生命保険契約などの医療保険金、入院費給付金や社会保険などから支給を受ける療養費、出産育児一時金や医療費の補填を目的に支払われる損害賠償金のことを示します。

※2 どちらか少ない金額となります。

医療費控除で軽減される税額の上限

下記の①と②を併せたものになります。

| 所得税 | 医療費控除額×所得税率=所得税の還付金(①) |

|---|---|

| 住民税 | 医療費控除額×10%=住民税の軽減額(②) |

※実際には所得控除の金額や住宅ローン控除等の税額控除の金額により、上記で計算した金額を下回ることもあります。

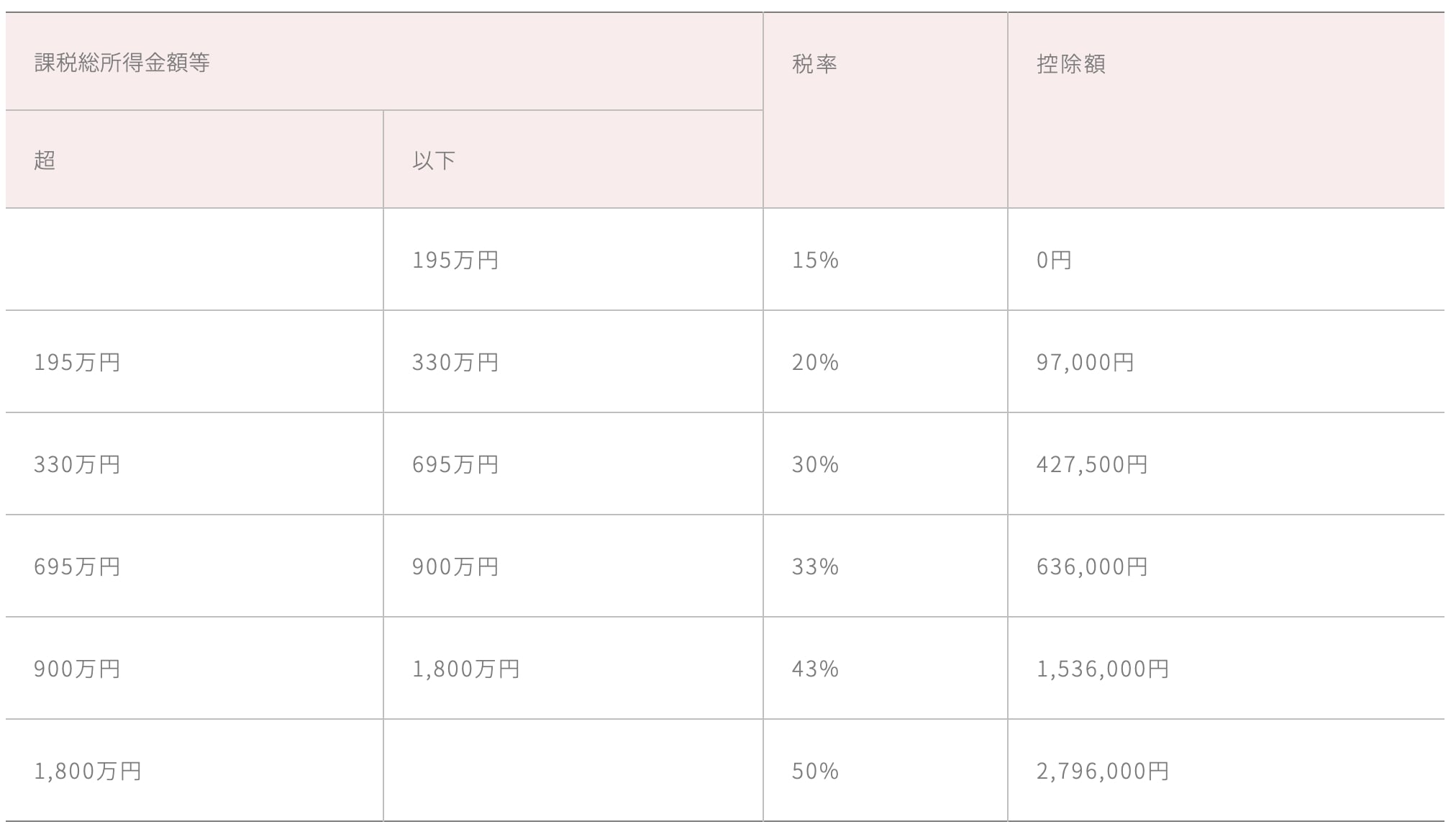

税額速算表

(所得税+住民税)

※画像クリックで拡大画像が開きます

| 課税総所得金額等 | 税率 | 控除額 | |

|---|---|---|---|

| 超 | 以下 | ||

| 195万円 | 15% | 0円 | |

| 195万円 | 330万円 | 20% | 97,000円 |

| 330万円 | 695万円 | 30% | 427,500円 |

| 695万円 | 900万円 | 33% | 636,000円 |

| 900万円 | 1,800万円 | 43% | 1,536,000円 |

| 1,800万円 | 50% | 2,796,000円 | |

※2037年までは、別途所得税額の2.1%相当額の復興特別所特税が課されます。

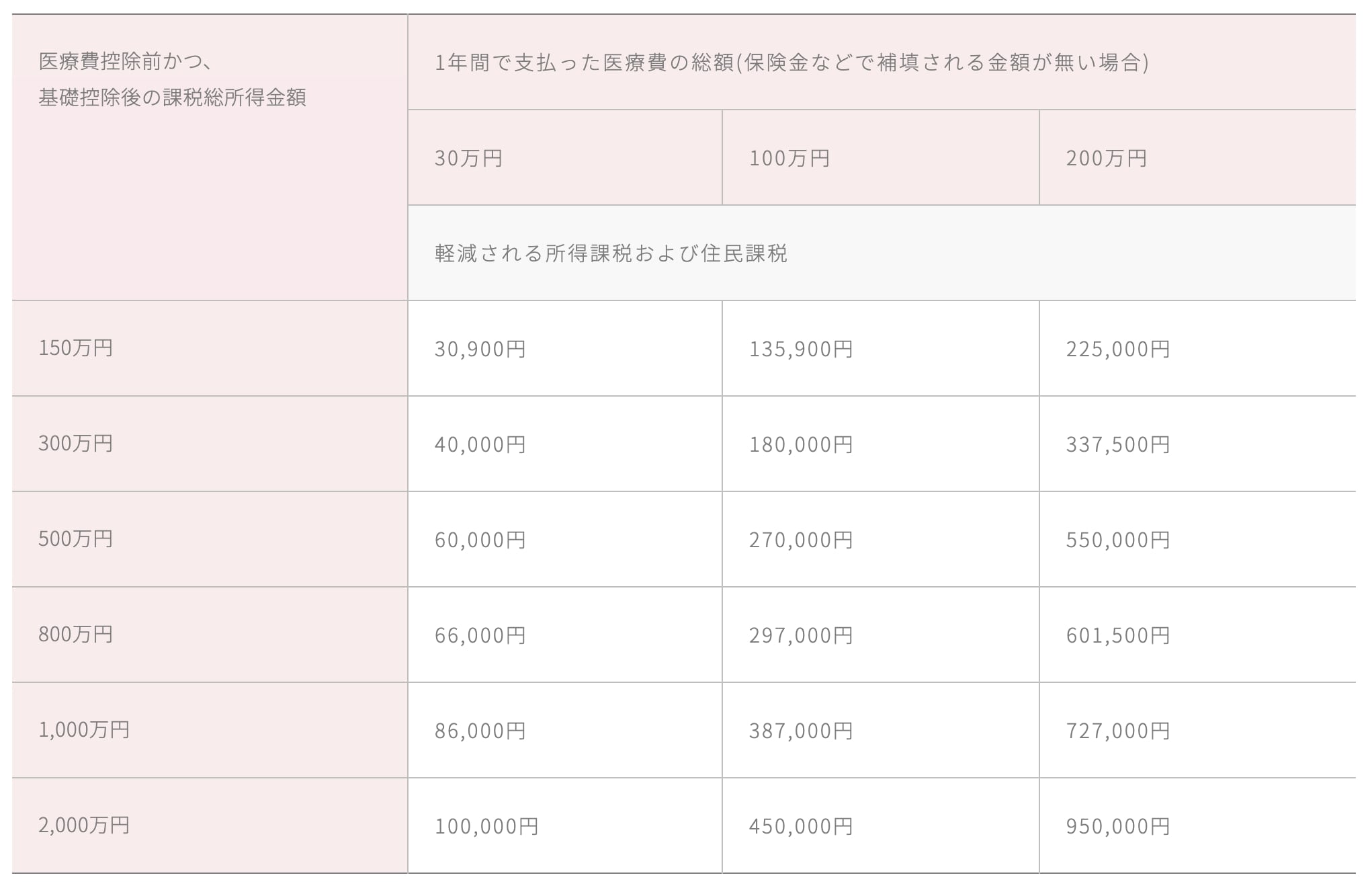

軽減される税額の早見表

※画像クリックで拡大画像が開きます

| 医療費控除前かつ、 基礎控除後の課税総所得金額 |

1年間で支払った医療費の総額(保険金などで補填される金額が無い場合) | ||

|---|---|---|---|

| 30万円 | 100万円 | 200万円 | |

| 軽減される所得課税および住民課税 | |||

| 150万円 | 30,900円 | 135,900円 | 225,000円 |

| 300万円 | 40,000円 | 180,000円 | 337,500円 |

| 500万円 | 60,000円 | 270,000円 | 550,000円 |

| 800万円 | 66,000円 | 297,000円 | 601,500円 |

| 1,000万円 | 86,000円 | 387,000円 | 727,000円 |

| 2,000万円 | 100,000円 | 450,000円 | 950,000円 |

※この表の「軽減される税額」は、復興特別所得税は考慮していません。

医療費控除の手続きの流れ

01

書類の準備

医療費控除の明細書・源泉徴収票・印鑑と通帳・保険金等の補填金額が分かるものを準備します。

02

確定申告書の作成

確定申告に向けて、書類を作成します。

03

確定申告

毎年2月中旬から3月中旬に行う。(還付申告は1月から)

04

納付/還付を受ける

申告から1〜2ヶ月後に還付される。

医療費控除のポイント!

01

医療費に関わる領収書は大切に保管しておく。併せて交通費の記録も準備しておく。

02

家族の中で最も所得金額の多い人が医療費控除を申告するとお得である。

03

治療は同じ年に家族でかかることがお得である。

04

確定申告をしていない場合、医療費控除は5年前まで遡って申告できる。